En Uruguay, la sociedad de hecho es una forma de relación conyugal que goza de reconocimiento legal y beneficios similares a los de la unión matrimonial. A diferencia del matrimonio, no requiere una ceremonia formal ni la intervención de un juez, pero oferece protección y derechos a las parejas que conviven en unión estable. Sin embargo, es importante conocer los requisitos y los límites que rigen esta institución para aprovechar al máximo sus beneficios. En este artículo, exploraremos los aspectos clave de la sociedad de hecho en Uruguay, incluyendo su costo, beneficios y requisitos.

La Sociedad de Hecho en Uruguay: beneficios y requisitos

La Sociedad de Hecho en Uruguay es una forma de sociedad mercantil que se caracteriza por ser una unión de personas que se asocian para realizar actividades económicas sin tener que cumplir con todos los requisitos de una sociedad anónima o sociedad de responsabilidad limitada.

¿Cuánto cuesta constituir una Sociedad de Hecho en Uruguay?

El costo de constituir una Sociedad de Hecho en Uruguay varía según la complejidad de la sociedad y la ayuda profesional que se requiera. A continuación, se presentan algunos de los costos aproximados: El registro de la sociedad ante la Dirección General de Registros (DGR) cuesta alrededor de $100-$300 USD. La elaboración de los estatutos sociales puede costar entre $500-$2.000 USD, dependiendo de la complejidad de la sociedad. La obtención de un número de identificación tributaria (RUT) es gratuita. En total, el costo de constituir una Sociedad de Hecho en Uruguay puede variar entre $600-$2.500 USD.

Beneficios de la Sociedad de Hecho en Uruguay

La Sociedad de Hecho en Uruguay ofrece varios beneficios, entre ellos: Flexibilidad: La Sociedad de Hecho puede ser constituida de manera rápida y sencilla, sin necesidad de cumplir con todos los requisitos de una sociedad anónima o sociedad de responsabilidad limitada. Menores costos: La constitución de una Sociedad de Hecho es menos costosa que la de una sociedad anónima o sociedad de responsabilidad limitada. Imposición tributaria: La Sociedad de Hecho está sujeta a la misma imposición tributaria que las personas físicas, lo que puede ser beneficioso para algunos contribuyentes. Responsabilidad personal: Los socios de la Sociedad de Hecho tienen responsabilidad personal y solidaria por las deudas de la sociedad.

Requisitos para constituir una Sociedad de Hecho en Uruguay

Para constituir una Sociedad de Hecho en Uruguay, se requiere cumplir con los siguientes requisitos: Acuerdo de los socios: Los socios deben llegar a un acuerdo para constituir la sociedad y establecer los términos y condiciones de la misma. Estatutos sociales: La sociedad debe tener estatutos sociales que establezcan la estructura y funcionamiento de la sociedad. Registro ante la DGR: La sociedad debe registrarse ante la Dirección General de Registros (DGR). Obtención de un número de identificación tributaria (RUT): La sociedad debe obtener un número de identificación tributaria (RUT) ante la Dirección General Impositiva (DGI).

| Requisito | Descripción |

|---|---|

| Acuerdo de los socios | Los socios deben llegar a un acuerdo para constituir la sociedad y establecer los términos y condiciones de la misma. |

| Estatutos sociales | La sociedad debe tener estatutos sociales que establezcan la estructura y funcionamiento de la sociedad. |

| Registro ante la DGR | La sociedad debe registrarse ante la Dirección General de Registros (DGR). |

| Obtención de un número de identificación tributaria (RUT) | La sociedad debe obtener un número de identificación tributaria (RUT) ante la Dirección General Impositiva (DGI). |

Límites de la Sociedad de Hecho en Uruguay

La Sociedad de Hecho en Uruguay tiene algunos límites, entre ellos: Responsabilidad personal: Los socios de la Sociedad de Hecho tienen responsabilidad personal y solidaria por las deudas de la sociedad. Limitaciones para la transferencia de acciones: La Sociedad de Hecho no puede emitir acciones, lo que limita la capacidad de transferir la propiedad de la sociedad. Limitaciones para la obtención de crédito: La Sociedad de Hecho puede tener dificultades para obtener crédito, ya que no tiene una estructura formal de propiedad y responsabilidad.

Implicaciones fiscales de la Sociedad de Hecho en Uruguay

La Sociedad de Hecho en Uruguay está sujeta a la misma imposición tributaria que las personas físicas. Esto significa que los socios de la Sociedad de Hecho deben declarar sus ingresos y gastos en su declaración de impuestos personales. La sociedad también debe obtener un número de identificación tributaria (RUT) y cumplir con los requisitos de la Ley de Impuesto a la Renta.

¿Qué impuestos paga una sociedad de hecho en Uruguay?

Una sociedad de hecho en Uruguay es una entidad que no tiene personalidad jurídica propia, pero que lleva a cabo actividades económicas y comerciales. Aunque no es una sociedad formalmente constituida, tiene obligaciones fiscales que deben ser cumplidas.

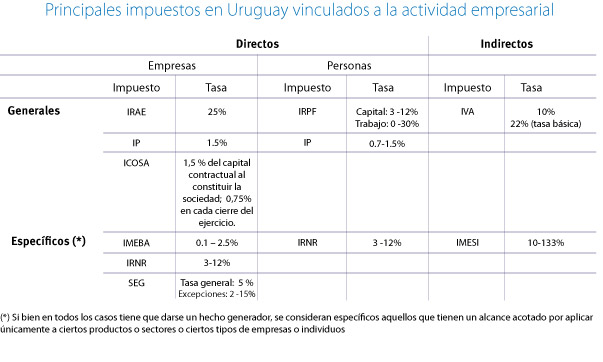

Impuestos directos

Los impuestos directos son aquellos que se pagan sobre la renta o los ingresos que obtiene la sociedad de hecho. En Uruguay, las sociedades de hecho deben pagar el Impuesto a la Renta de las Actividades Económicas (IRAE), que es un impuesto anual que se calcula sobre la renta bruta obtenida por la sociedad durante el año. La tasa del IRAE es del 25% sobre la renta bruta.

El IRAE se paga anualmente y debe ser declarado y cancelado dentro de los primeros 6 meses del año siguiente al que corresponda la declaración.

La sociedad de hecho también debe pagar el Impuesto a la Renta de las Personas (IRP) sobre las rentas que se distribuyan a los socios.

El IRP se paga anualmente y debe ser declarado y cancelado dentro de los primeros 6 meses del año siguiente al que corresponda la declaración.

Impuestos indirectos

Los impuestos indirectos son aquellos que se pagan sobre la producción y comercialización de bienes y servicios. En Uruguay, las sociedades de hecho deben pagar el Impuesto al Valor Agregado (IVA), que es un impuesto que se aplica sobre la venta de bienes y servicios.

La tasa del IVA es del 22% sobre el valor de la venta.

El IVA se paga mensualmente y debe ser declarado y cancelado dentro de los primeros 10 días del mes siguiente al que corresponda la declaración.

La sociedad de hecho también debe pagar el Impuesto a las Transacciones Financieras (ITF), que es un impuesto que se aplica sobre las transacciones financieras que se realicen.

Impuestos especiales

Los impuestos especiales son aquellos que se pagan sobre determinadas actividades o bienes. En Uruguay, las sociedades de hecho pueden estar sujetas a impuestos especiales, como el Impuesto a la Propiedad Inmobiliaria (IMI), que se paga sobre la propiedad de inmuebles.

La tasa del IMI es del 0,5% sobre el valor de la propiedad.

El IMI se paga anualmente y debe ser declarado y cancelado dentro de los primeros 6 meses del año siguiente al que corresponda la declaración.

La sociedad de hecho también puede estar sujeta a otros impuestos especiales, como el Impuesto a los Bienes Personales (IBP), que se paga sobre la propiedad de bienes personales.

¿Cuánto aporta una sociedad de hecho en Uruguay?

Una sociedad de hecho en Uruguay se refiere a una relación de convivencia entre dos personas que no están casadas ni unidas en unión civil, pero que comparten una vida en común y tienen intereses económicos comunes. En cuanto a la aportación económica, no existe una regla general para todas las sociedades de hecho, ya que cada pareja puede establecer sus propias normas y acuerdos.

La aportación económica en una sociedad de hecho

En una sociedad de hecho, la aportación económica puede variar dependiendo de los acuerdos establecidos por la pareja. Por ejemplo:

- Aportes iguales: Ambos miembros de la pareja pueden aportar la misma cantidad mensual para cubrir los gastos comunes, como el alquiler, los servicios básicos y la comida.

- Aportes proporcionales: Cada miembro de la pareja puede aportar una cantidad mensual proporcional a sus ingresos, de manera que el miembro con mayor ingreso aporte más y el miembro con menor ingreso aporte menos.

- Aportes variables: La aportación económica puede variar dependiendo de las necesidades y los gastos que surjan en cada momento.

La importancia de un acuerdo de convivencia

Es importante que las parejas en sociedad de hecho establezcan un acuerdo de convivencia que regule la aportación económica y otros aspectos de la relación. Esto puede ayudar a evitar conflictos y a establecer una base clara para la relación económica. Algunos puntos que se pueden incluir en un acuerdo de convivencia son:

- Definir la aportación económica: Establecer claramente cómo se dividirán los gastos y quién aportará qué cantidad mensual.

- Establecer objetivos financieros: Definir objetivos financieros comunes, como ahorrar para la compra de una vivienda o para un viaje.

- Reglar la gestión de los gastos: Establecer quién se encargará de pagar los gastos comunes y cómo se manejarán los gastos impresos.

Consecuencias de no establecer un acuerdo de convivencia

Si no se establece un acuerdo de convivencia, pueden surgir conflictos y problemas en la relación. Algunas de las consecuencias de no establecer un acuerdo de convivencia son:

- Conflictos financieros: Pueden surgir conflictos financieros si no se establece claramente cómo se dividirán los gastos y quién aportará qué cantidad mensual.

- Dudas y malentendidos: Pueden surgir dudas y malentendidos sobre quién se encargará de pagar los gastos comunes y cómo se manejarán los gastos impresos.

- Problemas en la relación: Los conflictos financieros y las dudas pueden afectar la relación y provocar problemas en la pareja.

¿Qué es una sociedad de hecho en Uruguay?

Una sociedad de hecho en Uruguay es una forma de sociedad mercantil no constituida formalmente, pero que surge de la cooperación y la vinculación entre dos o más personas que buscan realizar una actividad comercial o empresarial conjunta. Aunque no se ha constituido formalmente, la sociedad de hecho se considera una forma de sociedad comercial y está sujeta a las normas y regulaciones aplicables a las sociedades mercantiles.

Características de la sociedad de hecho en Uruguay

La sociedad de hecho en Uruguay se caracteriza por no tener una constitución formal, es decir, no se ha firmado un contrato social ni se ha inscrito en el Registro Público. Sin embargo, esto no implica que no existan compromisos y acuerdos entre los socios. Algunas características clave de la sociedad de hecho en Uruguay son:

Falta de constitución formal: No existe un contrato social ni un registro en el Registro Público.

Cooperación y vinculación: Los socios se unen para realizar una actividad comercial o empresarial conjunta.

Participación en las ganancias y pérdidas: Los socios participan en las ganancias y pérdidas de la sociedad, aunque no exista una estructura formal para ello.

Ventajas y desventajas de la sociedad de hecho en Uruguay

La sociedad de hecho en Uruguay tiene ventajas y desventajas que deben ser consideradas por los socios antes de decidir si constituir una sociedad formal o no. Algunas de ellas son:

Ventajas:

+ Mayor flexibilidad y autonomía en la toma de decisiones.

+ No requiere constitución formal ni registro en el Registro Público.

+ Menores costos iniciales y administrativos.

Desventajas:

+ Falta de protección legal y de seguridad para los socios y terceros.

+ No se puede acceder a financiamiento bancario ni a otros beneficios financieros.

+ Se considera una sociedad no reconocida, lo que puede afectar su credibilidad.

Consecuencias jurídicas de la sociedad de hecho en Uruguay

La sociedad de hecho en Uruguay tiene consecuencias jurídicas importantes que deben ser consideradas por los socios. Algunas de ellas son:

Responsabilidad personal y solidaria: Los socios son responsables personal y solidariamente por las obligaciones y deudas de la sociedad.

Impuestos y contribuciones: La sociedad de hecho está sujeta a impuestos y contribuciones, aunque no exista una estructura formal para ello.

Disolución y liquidación: La sociedad de hecho se disuelve y liquida de acuerdo con las normas aplicables a las sociedades mercantiles.

¿Cuántos empleados puede tener una sociedad de hecho?

Una sociedad de hecho no tiene un límite máximo de empleados establecido por ley, ya que su creación y funcionamiento están regulados por las normas y acuerdos internos que establecen sus miembros. A diferencia de las sociedades mercantiles, que tienen requisitos legales específicos para su constitución y funcionamiento, las sociedades de hecho son entidades informales que se rigen por la confianza y la cooperación mutua entre sus miembros.

Características de las sociedades de hecho y su relación con la cantidad de empleados

Las sociedades de hecho tienen características que las distinguen de otras formas de organización empresarial. A continuación, se presentan algunas de las características más relevantes relacionadas con la cantidad de empleados:

Flexibilidad: Las sociedades de hecho pueden tener un número variable de empleados, dependiendo de las necesidades y objetivos de la empresa.

Autonomía: Los miembros de la sociedad de hecho tienen mayor autonomía para tomar decisiones y gestionar la empresa sin necesidad de cumplir con formalidades legales específicas.

Responsabilidad personal: Los miembros de la sociedad de hecho son personalmente responsables de las deudas y obligaciones de la empresa.

Ventajas y desventajas de tener muchos empleados en una sociedad de hecho

A continuación, se presentan algunas ventajas y desventajas de tener muchos empleados en una sociedad de hecho:

Ventajas:

+ Mayor capacidad para realizar proyectos complejos y grandes.

+ Acceso a una mayor variedad de habilidades y experiencias.

+ Mayor flexibilidad para adaptarse a cambios en el mercado.

Desventajas:

+ Mayor complejidad en la gestión y administración de la empresa.

+ Mayor riesgo de conflicto entre los miembros de la sociedad de hecho.

+ Mayor exposición a la responsabilidad personal por las deudas y obligaciones de la empresa.

Consideraciones legales y fiscales al tener muchos empleados en una sociedad de hecho

A continuación, se presentan algunas consideraciones legales y fiscales que deben tenerse en cuenta al tener muchos empleados en una sociedad de hecho:

Registro de empleados: Es importante registrar a todos los empleados en la sociedad de hecho para cumplir con las obligaciones legales y fiscales.

Pago de impuestos: La sociedad de hecho debe pagar impuestos sobre la renta y otros impuestos aplicables, dependiendo del número de empleados y del tamaño de la empresa.

Seguridad social: La sociedad de hecho debe cumplir con las obligaciones de seguridad social para sus empleados, incluyendo el pago de cotizaciones a la seguridad social.

Saber Más

¿Cuál es el costo de constituir una Sociedad de Hecho en Uruguay?

La constitución de una Sociedad de Hecho en Uruguay no implica el pago de derechos de constitución ante el Registro Nacional de Comercio, ya que no se requiere la inscripción en el mismo. Sin embargo, es importante destacar que la sociedad de hecho debe cumplir con ciertos requisitos legales y contables. En cuanto a los costos, los socios deben pagar los impuestos correspondientes, como el Impuesto a la Renta de las Personas Físicas (IRPF) o el Impuesto a las Rentas de las Personas Jurídicas (IRPJ), dependiendo de la naturaleza de la sociedad. Además, es recomendable que la sociedad de hecho tenga un contador o asesor fiscal que se encargue de la contabilidad y la presentación de las declaraciones juradas ante la Dirección General Impositiva (DGI). El costo de estos servicios puede variar dependiendo del profesional o empresa que se contrate.

¿Cuáles son los beneficios de constituir una Sociedad de Hecho en Uruguay?

Constituir una Sociedad de Hecho en Uruguay ofrece varios beneficios, como la flexibilidad y libertad en la gestión de la sociedad, ya que no se requiere la aprobación de un estatuto social o la designación de un órgano de administración. Además, la sociedad de hecho no está sujeta a la publicidad comercial, lo que significa que no se requiere la inscripción en el Registro Nacional de Comercio. Otro beneficio es que la sociedad de hecho puede operar con facilidad en el mercado, ya que no se requiere la presentación de un estatuto social o la aprobación de un órgano de administración para tomar decisiones. Sin embargo, es importante destacar que la sociedad de hecho no tiene personalidad jurídica, lo que significa que no puede adquirir derechos ni contraer obligaciones en su propio nombre.

¿Cuáles son los requisitos para constituir una Sociedad de Hecho en Uruguay?

La constitución de una Sociedad de Hecho en Uruguay requiere que dos o más personas físicas o jurídicas se unan con el fin de realizar una actividad económica en común. Además, la sociedad de hecho debe tener un objeto común, es decir, un fin o propósito que se persigue en común. La sociedad de hecho no requiere la celebración de un contrato, pero es recomendable que los socios celebren un acuerdo que establezca las condiciones de la sociedad, como la participación de cada socio en las ganancias y pérdidas, la gestión de la sociedad y la forma en que se tomarán las decisiones. La sociedad de hecho no requiere la inscripción en el Registro Nacional de Comercio, pero es importante que los socios cumplan con los requisitos legales y contables correspondientes.

¿Cuáles son los límites de una Sociedad de Hecho en Uruguay?

La sociedad de hecho en Uruguay tiene varios límites, como la falta de personalidad jurídica, lo que significa que no puede adquirir derechos ni contraer obligaciones en su propio nombre. Además, la sociedad de hecho no puede realizar actos de comercio en su propio nombre, lo que significa que los socios deben realizarlos en su propio nombre. Otro límite es que la sociedad de hecho no puede tener un patrimonio propio, lo que significa que los bienes y derechos adquiridos por la sociedad pertenecen a los socios. Además, la sociedad de hecho no puede realizar operaciones con terceros en su propio nombre, lo que significa que los socios deben realizarlas en su propio nombre. Es importante destacar que estos límites pueden ser superados si la sociedad de hecho se constituye como una sociedad comercial, como una sociedad anónima o una sociedad de responsabilidad limitada.